Dünyadaki plastik atıkların yüzde 55’ini 20 şirket üretiyor

Plastik Atık Üreticileri Endeksi, saf polimer üretimi ile iklim krizini tetikleyenleri belirledi.

Yeni araştırmalar, dünyadaki tüm tek kullanımlık plastik atıkların yarısından fazlasını üretmekten, iklim krizini beslemekten ve bir çevre felaketi yaratmaktan sorumlu yirmi şirket olduğunu ortaya koyuyor. Bu kapsamlı yeni analize göre; dünyadaki plastik ambalaj atıklarının yüzde 55’inden sorumlu küresel işletmeler arasında, petrol ve gaz devleri, kimya şirketleri dahil olmak üzere, hem devlete ait kurumlar hem de çok uluslu şirketler bulunuyor.

Tek kullanımlık plastikler, plastik krizinin somut nedenidir. Her yıl üretilen plastiklerin üçte birinden fazlasını oluşturan tek kullanımlık plastiklerin yüzde 98’i fosil yakıtlardan üretiliyor. Tek kullanımlık plastikler aynı zamanda küresel ölçekte kirliliğe neden olan plastiğin büyük çoğunluğunu oluşturuyor. 2019’da, 130 milyon metrik tondan fazla tek kullanımlık plastiklerin neredeyse tamamı yakıldı, toplama alanlarına gömüldü veya çevreye atıldı.

Tek kullanımlık plastik atıkların maliyeti çok büyük

Tüm plastikler arasında, her yıl 5 ila 13 milyon metrik ton aralığındaki tek kullanımlık plastikler, okyanuslara ulaşma olasılığı en yüksek grubu oluşturuyor. Tek kullanımlık plastikler, küçük parçacıklara ayrılarak, yaban hayatının sürdürülebilirliğini ve okyanusların karbon depolama kabiliyetini etkiliyor. Bununla birlikte, insanlarda bulunan ve bir dizi üreme sağlığı sorunuyla bağlantılı olan plastikleştiriciler gibi kimyasal katkı maddeleri içeriyor. Tek kullanımlık plastik üretimindeki büyüme, mevcut oranlarda devam ederse, bu büyümenin 2050’ye kadar dünyadaki sera gazı emisyonlarının yüzde 5 ila 10’unundan sorumlu olacağı belirtiliyor.

Bu tehditlere rağmen, plastik endüstrisinin onlarca yıldır minimum düzenleme ve şeffaflıkla faaliyet göstermesine izin verildi. Bu şirketlerin bağlı bulundukları ülkelerdeki hükümet politikaları, plastik ürünler satan çok sayıda şirkete odaklanma eğiliminde. Tüm plastiklerin yapı taşları olan “polimerleri” neredeyse yalnızca fosil yakıtlardan yapan tedarik zinciri tabanındaki daha az sayıdaki işletmeye ise, göreceli olarak çok az ilgi gösterildi.

Tek kullanımlık plastik krizinin kaynağını oluşturan bu şirketlerin, petrol, gaz ve kömür hammaddelerinden yeni “saf” polimer üretimleri, plastik ekonomisinin al-yap-at dinamiğini sürdürüyor. Fosil yakıta dayalı üretim için ölçek ekonomileri, atık toplama oranları, kullanım ömrü sonu yönetimi ve plastik kirliliği oranları üzerinde olumsuz etkileri olan “döngüsel” bir plastik ekonomiye geçişi baltalıyor.

Ölçemediğini yönetemezsin!

Plastik Atık Üreticileri Endeksi ile ilk kez, dünya çapında tek kullanımlık plastik atıkların büyük çoğunluğuna neden olan beş ana polimeri fosil yakıtlardan üreten şirketleri ve hangi yatırımcıların ve bankaların onları finanse ettiği belirlendi. Endekste, hangi şirketlerin döngüsel plastik ekonomisi yaratmak için gerçek çaba sarf ettiği değerlendirildi ve saf polimer üretiminin gelecekte nasıl artacağı ya da azalacağı öngörülerine yer verildi. Plastik atıklardan geri dönüştürülmüş polimerler üretilmesi, yeniden kullanım modelleri geliştirmesi ve alternatif ikame malzemelere odaklanılması gerektiği vurgulandı.

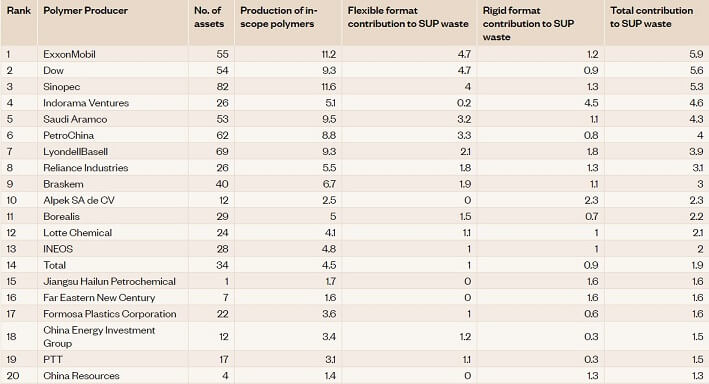

Tek kullanımlık plastikte ilk 20 üretici

Endeksin data analizi, Avustralya Minderoo Vakfı tarafından yapılırken, Wood Mackenzie, London School of Economics ve Stockholm Çevre Enstitüsü gibi ortaklarla sonuçlandırıldı. Plastik Atık Üreticileri Endeksi, yüz maskelerinden plastik poşetlere ve şişelere kadar, kısa ömürlerinin sonunda okyanusları kirleten, yakılan veya çöp sahasına atılan, tek kullanımlık plastik eşya haline gelen polimerleri üreten firmaları ilk kez ortaya koyması açısından oldukça önemli.

Endekse göre, en büyük 20 küresel şirketin muazzam plastik atık ayak izi, 2019’daki 130 milyon metrik tonluk tek kullanımlık plastik atığın yarısından fazlasını oluşturuyor. Listedeki ilk 20 şirketin onbiri Asya’da, dördü Avrupa’da, üçü Kuzey Amerika’da, diğerleri, Latin Amerika ve Orta Doğu’da bulunuyor. ExxonMobil, dünyadaki en büyük tek kullanımlık plastik atık üreticisi ve küresel atık dağına 5,9 milyon ton katkıda bulunuyor. Dünyanın en büyük kimya şirketi olan ABD merkezli Dow, 5,5 milyon ton plastik atık üretirken, Çin’in petrol ve gaz kuruluşu Sinopec’in 5,3 milyon ton plastik atık ürettiği görülüyor.

Dünyanın önde gelen bankaları, plastik üretimini finanse ediyorlar

Sadece okyanusları değil… Bilim insanları, plastiğin havayı da kirlettiğini keşfettiler.

Tek kullanımlık plastikler neredeyse tamamen fosil yakıtlardan üretiliyor, bu da iklim krizini tetikliyor ve geri dönüşümü en zor maddeler oldukları için küresel atık dağlarını oluşturuyor. Her yıl dünya çapında, tek kullanımlık plastiğin yalnızca yüzde 10 ila 15’i geri dönüştürülüyor.

Analiz, dünya çapında neredeyse tüm tek kullanımlık plastik atıkları üreten az sayıdaki petrokimya şirketi ve onların finansal destekçilerine benzeri görülmemiş bir bakış sunuyor. Fosil yakıt şirketlerinin ana pazarlarından ikisinin -ulaşım ve elektrik üretimi- karbondan arındırılırken plastik üretimine desteklerini ortaya koyuyor. Plastik üretimi, Barclays, HSBC, Bank of America, Citigroup ve JPMorgan Chase başta olmak üzere, dünyanın önde gelen bankaları tarafından finanse ediliyor.

Plastik atık krizi her yıl büyüyor

Önümüzdeki beş yıl içinde, tek kullanımlık plastikler için saf polimer üretme küresel kapasitesinin yüzde 30’dan fazla büyümesi ve 2050 yılına kadar plastiğin sera gazı emisyonlarının yüzde 5 ila 10’unu oluşturması bekleniyor.

Son 40 yılda sperm sayısı neden azaldı?

Endeksin yazarları, “çevresel bir felaket çağırıyor” diyerek, tek kullanımlık plastik atıkların, zayıf atık yönetim sistemlerine sahip gelişmekte olan ülkelerde kirlilik olarak sonuçlanacağını belirtiyorlar. Araştırmacılar, bu saf polimer arzında öngörülen büyüme oranının, muhtemelen yeni, döngüsel üretim modellerini koruyacağını ve düzenleyici bir teşvik olmaksızın ‘paranın dışında’ yeniden kullanılacağını öngörüyorlar.

Endekste, dünya çapında plastik endüstrisinin onlarca yıldır asgari düzenleme ve sınırlı şeffaflıkla faaliyet göstermesine izin verildiği belirtiliyor ve şu ifadelere yer veriliyor; “Bu şirketler, tek kullanımlık plastik krizinin kaynağıdır. Petrol, gaz ve kömür hammaddelerinden yeni ‘saf’ polimerler üretmeleri, plastik ekonomisinin al-yap-at dinamiğini sürdürmektedir.” Bu durumun, plastik atıklardan geri dönüştürülmüş polimer üretimi, plastiğin yeniden kullanılması ve ikame malzemelerin kullanılması da dahil olmak üzere döngüsel ekonomiye geçişi baltaladığı vurgulanıyor.

Plastik Atık Üreticileri Endeksi‘nde öne çıkan beş ana bulgu

1

2019’da, sadece 20 polimer üreticisi, küresel olarak üretilen toplam tek kullanımlık plastik atıkların yarısından fazlasını oluşturuyor ve ilk 100’ü yüzde 90’ını oluşturuyor.

Her ikisi de ABD merkezli ExxonMobil ve Dow, listenin başında yer alırken, onu Çin merkezli Sinopec izliyor ve bu üç şirket birlikte küresel tek kullanımlık plastik atığın yüzde 16’sını oluşturuyor. Dünya çapında faaliyet gösteren yaklaşık 300 polimer üreticisinin küçük bir kısmı, dünyadaki plastik krizinin kaderini ellerinde tutuyor. Geri dönüştürülmüş polimerler yerine saf polimerler üretmeye devam etme seçimleri, ne kadar atık toplandığı, yönetildiği ve çevreye sızdığı konusunda büyük yankılar doğuracak.

2

Büyük küresel yatırımcılar ve bankalar, tek kullanımlık plastik krizine izin veriyor.

ABD şirketleri Vanguard Group, BlackRock ve Capital Group liderliğindeki yirmi kurumsal varlık yöneticisi, bu polimer üreticilerinin ana şirketlerinde 300 milyar ABD doları değerinde hisseye sahip ve bunun tahmini 10 milyar ABD doları, tek kullanımlık plastikler için saf polimerlerin üretiminden geliyor. Barclays, HSBC ve Bank of America da dahil olmak üzere dünyanın en büyük yirmi bankasının, 2011 yılından bu yana bu polimerlerin üretimi için yaklaşık 30 milyar ABD doları borç verdikleri tahmin ediliyor.

3

Fosil yakıt bazlı hammaddelerden uzaklaşmada kolektif bir endüstri başarısızlığı yaşandı.

En büyük 100 polimer üreticisinin tümü, neredeyse yalnızca “saf” (fosil yakıt bazlı) hammaddelere güvenmeye devam ediyor. 2019’da plastik atıklardan geri dönüştürülmüş polimer üretimi – “döngüsel” bir model – toplam çıktının yüzde 2’sinden fazlasını oluşturmuyordu. Bu şirketlerin 50’den fazlası, döngüsellik açısından değerlendirildiğinde, politikaların, taahhütlerin veya hedeflerin tamamen eksik olduğunu gösteren, en düşük olan “E” notu aldı. ExxonMobil ve Tayvanlı Formosa Plastics Corporation da dahil olmak üzere 26 şirket, daha net hedefleri/zaman çizelgeleri bulunmaması nedeniyle “D” aldı.

4

Saf polimer üretim kapasitesinin planlanan genişlemesi, döngüsel plastik ekonomisinin umutlarını bastırmakla tehdit ediyor.

Önümüzdeki beş yıl içinde, tek kullanımlık plastikler için saf polimer üretme küresel kapasitesi yüzde 30’un üzerinde ve bireysel şirketler için yüzde 400’e kadar artabilir. Çevresel bir felaket bizi çağırıyor. Ortaya çıkan tek kullanımlık plastik atığın çoğu, zayıf atık yönetim sistemlerine sahip gelişmekte olan ülkelerde kirlilik olarak sonuçlanacak. Bu saf polimer arzında öngörülen büyüme oranı, tek kullanımlık plastiklere olan talepteki tarihsel büyüme oranıyla paralellik gösteriyor.

5

Tek kullanımlık plastik atıklar, yerleşik bir jeopolitik sorundur.

Tek kullanımlık plastiklerin al-yap-at modelinden uzaklaşmak, kurumsal liderlikten ve “aydınlanmış” sermaye piyasalarından daha fazlasını alacak, muazzam bir siyasi irade gerektirecek. Bu durum, polimer üreticilerindeki yüksek derecede devlet mülkiyetinin altını çiziyor. Zira, sektörün tahmini yüzde 30’u devlet mülkiyetinde ve Suudi Arabistan, Çin, Birleşik Arap Emirlikleri, ilk üç sırada yer alıyor. Ek olarak, köklü bölgesel dengesizlikleri ve eşitsizlikleri çözmek için uluslararası siyasi sahnede büyük olasılıkla uyumlu eylemler gerekecek. Yüksek gelirli ülkeler tipik olarak düşük ve düşük-orta gelirli ülkelere önemli hacimlerde polimer tedarik ediyor. Ve bu son grup ülkeler, kişi başına çok daha az tek kullanımlık plastik atık üretirken, plastik kirliliğini daha çok yaşıyor.